港交所建议设立特专科技公司上市制度

港交所提出重大更新以促使高增长公司在港上市。

背景介绍

于2022年10月19日,香港联合交易所有限公司(港交所)发布了咨询文件,建议修订《香港联合交易所有限公司证券上市规则》(上市规则),使某些从事特专科技行业的公司能在 港交所主板上市(修订建议)。

如果修订建议生效,某些符合条件的特专科技公司将被豁免符合2022年1月1日生效的盈利要求(此连结只提供英文版)。咨询期将于2022年12月18日结束。

修订建议的主要特点

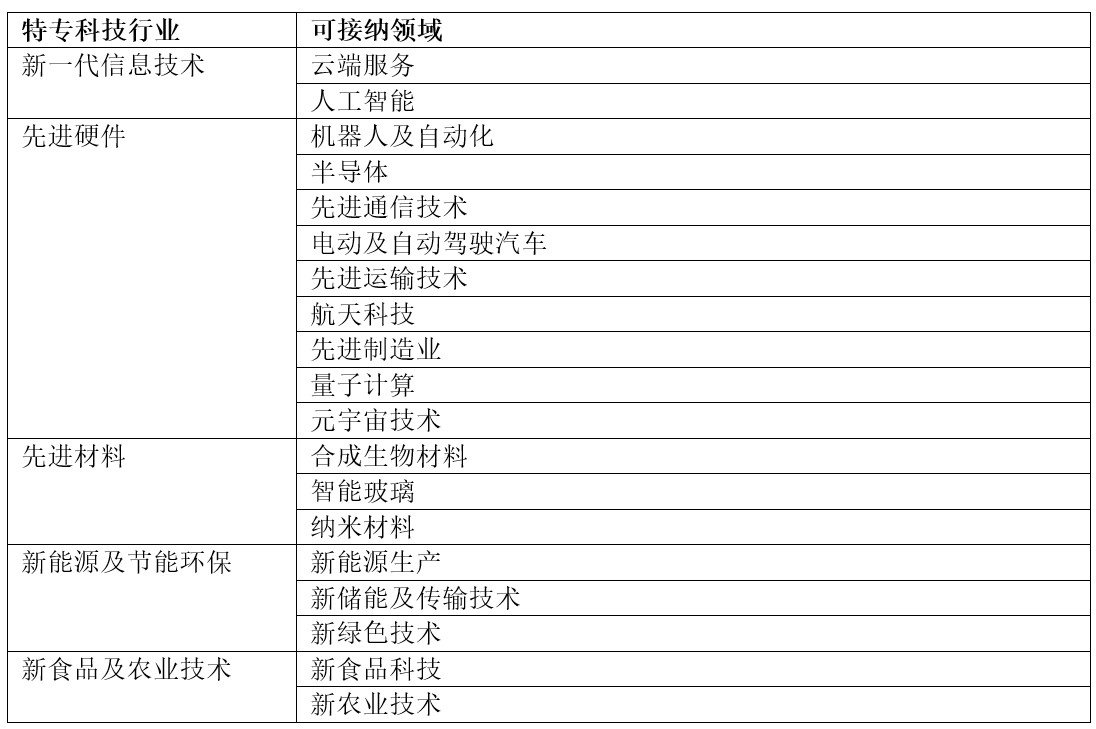

特专科技公司的定义

某些目前未达到主板上市要求而在一些高增长领域中的公司(分别称为特专科技行业和特专科技公司)可能会从修订建议得益:

港交所表明特专科技行业名单且并不涵盖所有可接纳行业及领域,并会将不时被更新。

已商业化公司/未商业化公司之分类

港交所建议使用商业化收益门槛(定义见下文)作为明确测试,以区分已商业化其应用特专科技的产品/服务(特专科技产品)并以其产生有意义的收益的公司(商业化公司),以及主要从事研究和开发(研发)并正在筹集资金以进一步研发以将其特专科技产品商业化/尚未产生有意义收益的公司(未商业化公司)。

在修订建议中,已商业化公司在经审计的最近一个会计年度的收益须至少达2.5 亿港元(商业化收益门槛)。在特专科技公司中,只有有关的业务部门所产生的收入才会被计算在内。

当一家特专科技公司未能通过商业化收益门槛,它将被归类为未商业化公司,并受到下文所述更严格的上市要求。

上市资格

下表总结了在修订建议中分别适用于已商业化公司及未商业化公司的上市资格:

资深独立投资者

鉴于对特专科技公司进行估值的困难,港交所建议寻求上市的特专科技公司必须从并非其公司的核心关连人士(不包括仅因其在特专科技公司的持股量而被视为核心关连人士的人),以及被港交所判定为资深投资者(资深独立投资者)的投资者里获得相当数额的投资。

港交所将根据个案情况评估投资者是否"资深"。港交所提供了一些"资深"投资者类型的例子作说明之用:

- 管理资产总值至少达150亿港元的资产管理公司;

- 基金规模至少达150亿港元的基金;

- 拥有多元化投资组合而其投资组合规模至少达150 亿港元的公司;

- 上述任何类型的投资者,其管理资产总值、基金规模或投资组合规模(如适用)至少达50亿港元,而该价值主要来自特专科技投资;及

- 具有重大市场份额及规模的相关上游或下游行业主要参与者,并须由适当的独立市场或营运数据支持。

IPO要求

更严谨稳健的市场定价流程

鉴于在特专科技公司估值上的固有困难,港交所建议特专科技公司必须确保在首次公开招股(IPO)中发售的股份总数(不包括因行使任何超额配股权而发行的任何股份)中,至少有50%必须由参与上市配售的独立机构投资者认购,不包括特专科技公司的现有股东及任何其紧密联系人和核心关连人士,以及符合《证券及期货条例》(第571章)附表1第1部第1节中"专业投资者"的定义,以确保一个稳健的市场定价流程。

下表为第十八项应用指引(PN18)下的初步分配及回补机制与修订建议中为特专科技公司而设的初步分配及回补机制之间的对比:

自由流通量要求及发售规模

港交所建议,特专科技公司在上市时必须有不少于6亿港元市值的已发行股份在上市后不受任何禁售规定所限,不论是合约规定或其他规定。特专科技公司上市时其配售部分及公开认购部分也应具有有意义规模,如果港交所认为发售的规模不足以于上市后维持流通量,或因其他原因引起有关市场秩序的疑虑,则会保留不批准其上市的权利。

IPO披露规定

港交所建议特专科技公司必须披露额外信息,包括(i) 有关首次公开招股前投资及现金流量的披露;(ii) 产品及商业化现况及前景;(iii) 研发活动和相关经验;(iv) 行业特定资料,包括任何该行业的特定标准、定义或分类的详情;(v) 重大知识产权;以及(vi) 为特专科技公司而设的警告声明。

如果特专科技公司是未商业化公司,港交所建议其还须披露包括:(i) 各项特专科技产品的研发阶段;(ii) 每个特专科技产品在达到商业化收益门槛过程中每个关键阶段的开发详情及里程碑;(iii) 与每个特专科技产品商业化有关的风险;以及(iv) 为未商业化公司而设的警告声明。

首次公开招股后的规定

适用于现有股东的首次公开招股后禁售期

港交所以已商业化公司和未商业化公司区分适用于不同个人或实体及其紧密联系人(如适用)的首次公开招股后禁售期的期限,而未商业化公司面对更严格的要求,如下表所示。

关键人士

创办人、任何不同投票权受益人、执行董事及高级管理层,负责特专科技公司技术营运及/或特专科技产品研发的主要人员(包括研发部门的主管及主要人员(公司主要依靠其专业知识开发特专科技产品者)),以及特专科技产品的核心技术的主要开发人在修订建议下被视为关键人士。港交所保留根据个别情况将任何人士视为关键人物的权利。

领航资深独立投资者

领航资深独立投资者指在上市申请日前至少投资了至少12个月,并在上市申请日和整个申请前12个月期间,各自一直持有相等于上市申请人于上市申请当日已发行股本5%或以上的股份或可换股证券的资深独立投资者。

未商业化公司的额外持续责任

港交所建议对未商业化公司中期报告及年报的要求须包括其在所述期间的研发活动及商业化进展的详情,包括:

- 开发中的特专科技产品的开发进度详情;

- 达到商业化收益门槛的预期时间表及任何进展情况;

- 最新资料,或未商业化公司刊发的任何后续更新;

- 上市文件提供的任何收益、盈利及其他业务和财务估计的更新;

- 其在相关期间的研发活动的投资摘要;及

- 在显眼位置作出示警,声明其不一定能达到商业化收益门槛。

此外,根据修订建议,未商业化公司应履行与根据《上市规则》第18A章的规定上市的生物科技公司相同的责任,其中包括在被除牌前有12个月的补救期(而其他发行人为18个月)来重新遵守维持足够业务运作及资产的持续义务。

总结

港交所相信,修订建议将令香港成为更受新经济公司青睐的上市地点,并推动香港一带和邻近地区高增长前沿产业的人才培育和投资增长。修订建议的公布恰逢香港行政长官发表2022年施政报告,施政报告强调发展新兴产业,并透过推动创新和科技发展及促进研发成果的商品化来推动产业发展。

是次咨询有望为这个考虑特专科技公司特质而定制的上市制度引入客观性和清晰性,同时为发行人建立一个商业上可行的框架及为大众投资者保持资本市场的素质。

.jpg?crop=300,495&format=webply&auto=webp)