COVID-19: Moratoria en arrendamientos para uso distinto de vivienda

Resumen del RDL 15/2020, que recoge la moratoria para Pymes y autónomos en el pago de la renta de contratos de arrendamientos para uso distinto del de vivienda.

Con fecha 22 de abril de 2020 se ha publicado en el BOE el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo (“RDL 15/2020”), que recoge, entre otras medidas, la moratoria para Pymes y autónomos en el pago de la renta de contratos de arrendamientos para uso distinto del de vivienda (artículo 3 de la Ley de Arrendamientos Urbanos 29/1994, de 24 de noviembre) y de arrendamientos de industria.

Si el arrendador es una empresa o entidad pública de vivienda o un gran tenedor, a tales efectos, cualquier persona física o jurídica que sea titular de más de diez (10) inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2:

La moratoria será obligatoria para el arrendador, siempre que las partes no hubieran alcanzado previamente un acuerdo para aplazar o reducir el pago de la renta.

La moratoria se aplicará automáticamente y se extenderá durante el tiempo que dure el estado de alarma y sus prórrogas y, en su caso, durante las siguientes mensualidades si dicho plazo fuera insuficiente respecto al impacto ocasionado por el COVID-19, hasta un máximo de cuatro (4) meses.

El pago de la renta aplazada se fraccionará en cuotas a abonar en un plazo de dos (2) años desde el momento en que se supere el impacto sufrido por el COVID-19 o a partir de la finalización del plazo de cuatro (4) meses, pero siempre dentro del periodo de vigencia del contrato de arrendamiento. Dicho aplazamiento no generará penalización alguna ni devengo de intereses.

Si el arrendador no es una empresa ni una entidad pública de vivienda ni un gran tenedor:

El arrendatario “podrá solicitar” al arrendador la moratoria en el pago de la renta, siempre que las partes no hubieran alcanzado ya un acuerdo para aplazar o reducir el pago de la renta. El RDL 15/2020 no recoge ni las condiciones de dicha moratoria ni su obligatoriedad para el arrendador.

Las partes podrán hacer uso de la fianza arrendaticia para el pago, total o parcial, de alguna de las mensualidades de la renta, en cuyo caso, el arrendatario deberá reponer el importe dispuesto en el plazo de un (1) año desde que así lo hubieran acordado las partes, o en el plazo que reste de vigencia del contrato de arrendamiento, si tal plazo fuera inferior1.

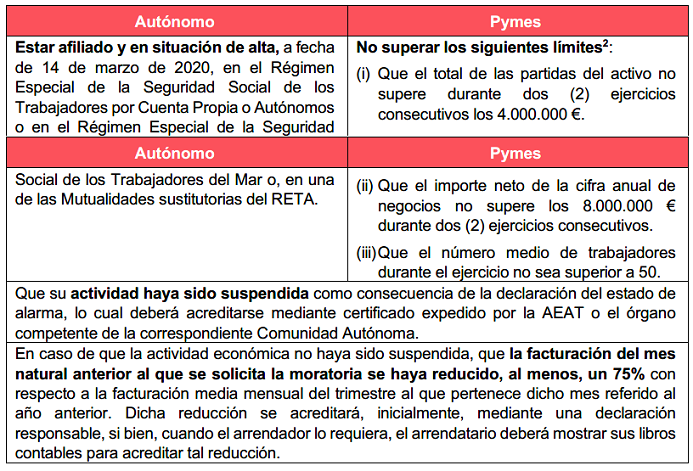

Podrán solicitar la moratoria, en el plazo de un (1) mes desde el 23 de abril de 2020, las Pymes y autónomos que, siendo arrendatarios de un contrato de arrendamiento de un inmueble afecto a su actividad económica, cumplan y acrediten los siguientes requisitos:

- Los arrendatarios que se hayan beneficiado indebidamente de la moratoria en el pago de la renta prevista por el RDL 15/2020 responderán por los daños y perjuicios causados y de los gastos generados por la aplicación de tales medidas, sin perjuicio de cualquier otra responsabilidad que pudiera derivarse de su conducta.

1Si la fianza está depositada en el organismo autonómico competente, habrá que solicitar su devolución.

2Artículo 257.1 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital

_11zon.jpg?crop=300,495&format=webply&auto=webp)